Почему сберегательные счета и депозиты могут незаметно лишать вас денег

Многие считают, что хранить деньги на сберегательном счете или в депозитах (CD), это самый надежный способ сохранить и приумножить капитал. И это действительно безопасно. Но безопасность не всегда означает эффективность.

На самом деле, если держать слишком много денег в инструментах с низкой доходностью, вы можете незаметно терять их реальную ценность. Давайте разберемся почему.

Недостатки сберегательных счетов и депозитов

Инфляция: скрытая угроза

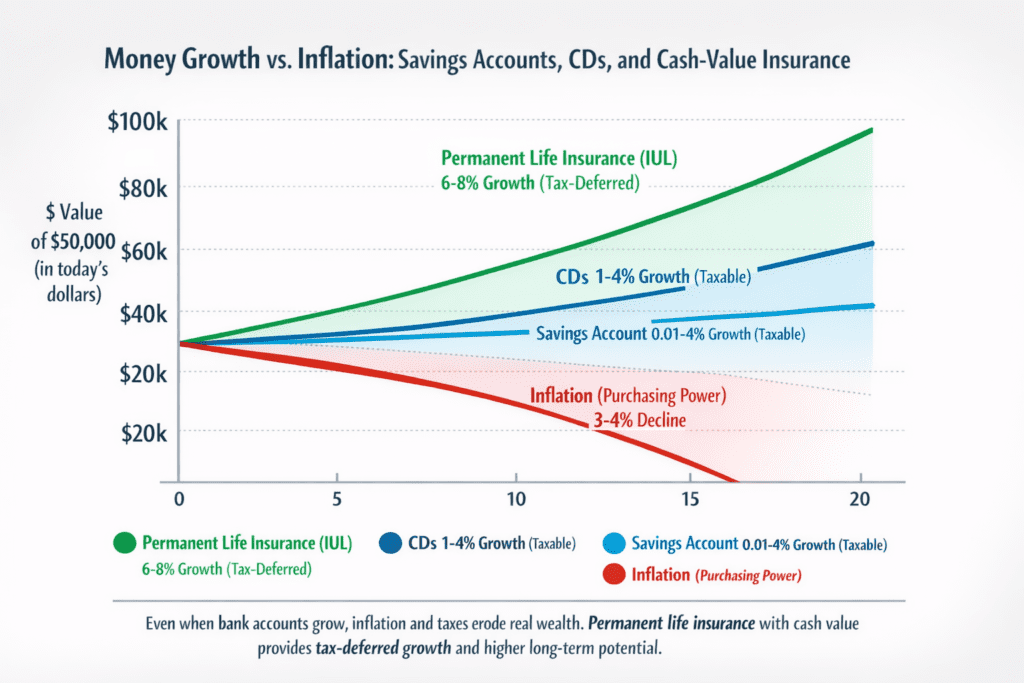

Инфляция постепенно снижает покупательную способность ваших денег.

- Пример: инфляция составляет 3–4% в год, а ваш счет приносит только 0.01%–4%

- Даже если сумма на счете растет, ее реальная ценность может снижаться

Полезное правило 72: 72 ÷ процентная ставка = количество лет, за которое деньги удвоятся (или потеряют половину своей ценности)

Если инфляция 4%:

- 72 ÷ 4 = через 18 лет покупательная способность снизится вдвое

Если доходность 3%:

- 72 ÷ 3 = 24 года, чтобы удвоить номинальную сумму

Это означает, что даже растущий счет может отставать от роста цен.

Налоги усугубляют ситуацию

- Проценты по сберегательным счетам и депозитам облагаются налогом как обычный доход.

- Пример: 3% доходности после налога 25% превращаются примерно в 2.25%

- При инфляции 4% вы фактически теряете деньги

- Даже «безопасные» деньги могут со временем уменьшаться.

Депозиты (CD): чуть выше доход, но ограничения

Депозиты могут давать немного более высокий процент и защищают ваш капитал. Но:

- Доход также облагается налогом

- Деньги замораживаются на определенный срок

- Доходность редко обгоняет инфляцию

Депозиты — безопасностны, но они не инструмент для долгосрочного роста.

Налоговые преимущества: ключ к росту

Вместо того чтобы держать деньги только в низкодоходных инструментах, стоит рассмотреть варианты с налоговыми преимуществами:

- Traditional IRA или Roth IRA

- 401(k), 403(b) и другие пенсионные планы

- Health Savings Account (HSA)

- Страхование жизни с накопительной частью

Такие инструменты помогают деньгам расти быстрее и эффективнее.

Страхование жизни с накопительной частью

Постоянное страхование жизни (whole life, universal life, indexed universal life IUL) не только защита, но и финансовый инструмент:

- Накопительная стоимость (cash value) растет с отсрочкой налогообложения

- Доступ к средствам возможен через займы или частичные изъятия, часто без налогов при правильной структуре

- Потенциал роста индексные и переменные полисы могут приносить больше, чем сберегательные счета

- Финансовая защита страховая выплата защищает вашу семью

- Гибкость в планировании можно использовать как дополнительный источник средств на пенсии, резерв или элемент наследственного планирования

- Долгосрочный рост например, при вложении $20,000 в год, накопления могут превысить $500,000 за 20 лет (в зависимости от условий полиса)

Сберегательные счета и депозиты это безопасно, но они редко помогают сохранить уровень жизни в будущем.

Более разумный подход:

Держать резервный фонд в надежных инструментах

Использовать налоговые преимущества пенсионных счетов и страхования

Инвестировать с учетом инфляции

Даже небольшие, но регулярные вложения могут существенно повлиять на ваше финансовое будущее.

Наши статьи о финансовой грамотности

Правило 4%

Сколько безопасно снимать со счетов, чтобы не пережить свои накопления (это один из страхов американцев).

Почему социальная пенсия может быть низкой

Рассматриваем, что влияет на пенсию и как обезопасить себя.

Планирование наследства

Что это и почему нужно не только богатым и знаменитым. А так же, какие документы нужны и почему.