Хрупкое десятилетие: почему 5 лет вокруг выхода на пенсию могут определить ваше будущее

Большинство людей считает, что успех на пенсии зависит главным образом от того, сколько денег удалось накопить.

Однако на практике время (тайминг) играет не меньшую роль.

Именно поэтому финансовые консультанты называют период примерно за 5 лет до выхода на пенсию и 5 лет после него «хрупким десятилетием».

Это окно, когда ваше финансовое будущее особенно уязвимо к колебаниям рынка, важным решениям и неожиданным событиям.

В частности, в хрупкую декаду :

- накопления обычно находятся на максимуме

- прекращаете откладывать и начинаете снимать деньги

- времени на восстановление после потерь нет

- растут риски, связанные со здоровьем

- принимаются важные жизненные решения

В результате, одна неудачная последовательность событий может повлиять на всю оставшуюся жизнь.

Почему финансовая грамотность имеет значение

Понимание «хрупкого десятилетия» важно не только для финансовых консультантов, скорее, это ключевая часть финансовой грамотности.

Понимание, как взаимодействуют рынки, изъятия средств, инфляция и жизненные события,

помогает заранее планировать и принимать осознанные решения, а не реагировать на ситуацию в моменте.

Более того, чем лучше вы понимаете свои финансы, тем эффективнее можете:

- планировать

- защищать свой уровень жизни

- и избегать дорогостоящих ошибок

Таким образом, финансовая грамотность превращает знания в уверенность и контроль.

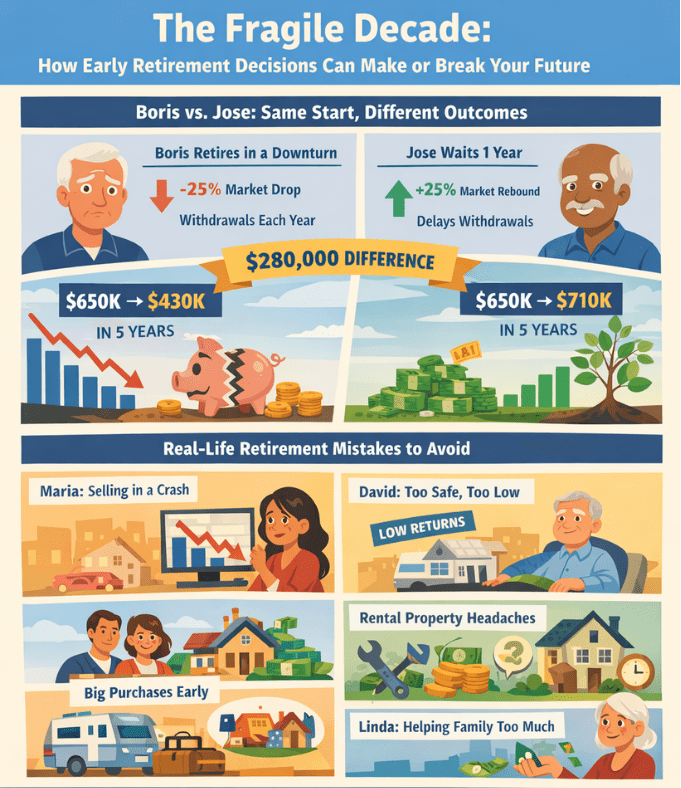

Истории Бориса и Хосе: одинаковые накопления, разные результаты

Рассмотрим пример, Борис и Хосе вышли на пенсию в 65 лет с почти одинаковыми условиями:

- $650,000 накоплений

- $40,000 ежегодных изъятий

- ~6% среднегодовой доходности

На первый взгляд, их ситуация идентична.

Тем не менее, ключевое различие — время.

Борис вышел на пенсию перед падением рынка

Предположим, что:

- в первый год рынок падает на −25%

- затем в течение 4 лет растет на +6%

- при этом изъятия продолжаются ежегодно

Поскольку Борису нужен доход и он рассчитывал на эти деньги, он вынужден продавать активы по низким ценам, фиксируя убытки.

В итоге, через 5 лет его портфель составляет около $430,000.

Даже несмотря на то, что рынок восстанавливается, его капитал уже не догоняет прежний уровень.

Следовательно, ранние изъятия во время падения могут навсегда сократить накопления.

Хосе выждал один год

В отличие от Бориса, Хосе решает поработать еще один год.

Предположим, что:

- в первый год рынок растет на +25%

- затем стабильно дает +6%

- изъятия начинаются позже

В результате, через 5 лет его портфель составляет около $710,000. Иными словами, даже один год ожидания может кардинально изменить результат.

Одно решение, а разница в $280,000

Итак, всего через 5 лет:

- Борис: ~$430,000

- Хосе: ~$710,000

Разница — около $280,000.

Хотя оба начали одинаково, именно тайминг создал существенный разрыв, который, скорее всего, будет увеличиваться в течение следующих 20–30 лет.

Гибкость дохода: как «вторая корзина» защищает капитал

Однако представим альтернативный сценарий.

Если бы у Бориса был дополнительный источник дохода или так называемая «вторая корзина», например, денежный резерв, консервативные инструменты или гарантированный доход, он мог бы временно не изымать средства из инвестиционного портфеля в период падения рынка.

В этом случае ему не пришлось бы продавать активы по низким ценам и фиксировать убытки. Это, в свою очередь, дало бы его инвестициям время на восстановление вместе с рынком. Таким образом, наличие гибкости в источниках дохода становится одним из ключевых факторов защиты капитала и может существенно улучшить долгосрочный результат.

Почему это происходит: риск последовательности доходности

Важно понимать, что средняя доходность не отражает всей картины. На самом деле, решающую роль играет порядок доходностей.

Если в начале происходят убытки, и одновременно начинаются изъятия, то это:

- уменьшает капитал

- ограничивает будущий рост

- увеличивает риск остаться без денег

Таким образом, это и есть главный риск «хрупкого десятилетия» -вынужденная продажа активов, когда нет других, альтернативных, источников дохода и нет времени для того, чтобы рынок отыграл падение.

Ошибки из реальной жизни, отягощающие хрупкую декаду

Помимо времени и рынков, есть и другие ошибки, которые усиливают риски.

Мария была вынуждена снимать деньги во время кризиса

Мария вышла на пенсию прямо перед падением рынка.

Несмотря на это, ее расходы остаются прежними, и она продолжает снимать деньги.

В результате, ее капитал сокращается навсегда.

Следовательно, ранние изъятия при убытках наносят долгосрочный ущерб.

Давид выбрал слишком консервативный подход

Давид переводит все средства в низкорисковые инструменты.

С одной стороны, это снижает волатильность.

С другой стороны, инфляция постепенно снижает покупательную способность.

В итоге, избегание риска создает другой риск — инфляция съедает накопления.

Том и Нэнси — крупные траты в начале

Сразу после выхода на пенсию они:

- покупают недвижимость

- помогают детям

- активно путешествуют

В результате, их капитал уменьшается слишком быстро.

Следовательно, большие траты в начале снижают долгосрочную устойчивость.

Линда — помогала семье в ущерб себе

Линда регулярно помогает детям и внукам.

Хотя каждая помощь кажется небольшой,

Со временем это существенно уменьшило ее финансовую подушку.

Почему это хрупкое десятилетие так опасно

Дело в том, что в этот период накладываются сразу несколько рисков:

- волатильность рынка

- рост медицинских расходов

- инфляция

- семейные обязательства

- добавьте риск прожить дольше ожидаемого, который усугубляет все предыдущие факторы

Более того, эмоциональные решения после ухода с работы могут усугубить ситуацию.

Как защитить себя

К счастью, грамотная подготовка может значительно улучшить результат.

Финансовые эксперты рекомендуют:

- диверсифицировать портфель

- держать 2–3 года расходов в ликвидных активах

- избегать крупных изъятий в начале

- иметь несколько источников дохода

- оставаться гибким

Кроме того, важно:

- учитывать налоги на Social Security

- учитывать расходы на Medicare

- планировать необходимый чистый доход

Также можно рассмотреть инструменты защиты: структурированные продукты, аннуитеты и IUL-страхование и другие варианты с буфером и защитой от волатильности рынков.

Планирование долгой жизни на пенсии

В конечном итоге, важно не только пройти «хрупкое десятилетие»,

но и не пережить свои деньги.

Если в начале допустить ошибки, то это может повлиять на десятилетия вперед.

Согласно данным National Council on Aging и LeadingAge LTSS Center at UMass Boston, люди с наименьшими финансовыми ресурсами живут в среднем на 9 лет меньше.

Таким образом, финансовое планирование в США влияет не только на комфорт, но и на продолжительность жизни.

Хрупкая декада — самое важное

Подводя итог, успех на пенсии зависит не только от накоплений,

но и от того, как вы проходите «хрупкое десятилетие».

Борис и Хосе начали одинаково. Однако одно решение создало разницу, которая может не исчезнуть никогда. Следовательно, понимание этого периода это разница между финансовой стабильностью и стрессом на долгие годы.

Иногда один разговор может помочь увидеть возможности, которые иначе остались бы незамеченными.