Beneficios del Seguro Social en EE. UU.: guía para inmigrantes que planean su retiro

Para muchas familias que llegan a Estados Unidos, comprender cómo funciona el Seguro Social es fundamental. Además, es uno de los primeros pasos para construir estabilidad financiera a largo plazo.

Sin embargo, surgen muchas preguntas frecuentes: ¿quién puede recibir beneficios? ¿Cuántos años hay que trabajar? ¿Cuál es la mejor edad para jubilarse?

Por esta razón, conocer las reglas básicas del sistema ayuda a tomar decisiones informadas y a evitar errores que podrían reducir los ingresos durante la jubilación.

Cabe destacar que el Seguro Social se financia principalmente a través de los impuestos que pagan los trabajadores durante su vida laboral y es administrado por la Social Security Administration (SSA).

¿Qué es el Seguro Social y para qué sirve?

El Seguro Social es un programa federal que proporciona ingresos básicos durante la jubilación. Además, ofrece protección económica en caso de discapacidad o de fallecimiento del trabajador.

Cada vez que una persona trabaja legalmente en EE. UU. y paga impuestos de nómina (FICA), contribuye al sistema. Con el tiempo, esas contribuciones se convierten en créditos de trabajo que determinan si podrá recibir beneficios en el futuro.

Sin embargo, es importante recordar que el Seguro Social no cubre todos los gastos de la jubilación. En promedio, reemplaza alrededor del 40 % del ingreso previo al retiro. Por lo tanto, los expertos recomiendan complementarlo con otras fuentes de ingresos, como ahorros personales, planes de retiro, seguros con valor en efectivo (cash value) y otros vehículos financieros.

Por ejemplo, las pólizas de seguro de vida con valor en efectivo no solo protegen a tu familia en caso de fallecimiento, sino que también generan un ahorro que puede usarse como ingreso adicional durante la jubilación.

Notas sobre impuestos:

Es importante considerar que tanto los beneficios del Seguro Social como los ingresos provenientes de seguros con valor en efectivo pueden tener implicaciones fiscales. Conocerlas ayuda a anticipar decisiones sobre cuánto retirar y cuándo hacerlo.

¿Cuántos años hay que trabajar para recibir beneficios? ¿Y cuántos créditos se necesitan para calificar?

Para tener derecho a los beneficios de jubilación del Seguro Social, generalmente se requieren 40 créditos de trabajo. En la práctica, esto equivale a unos 10 años de empleo en Estados Unidos.

Los créditos se acumulan cuando una persona:

- trabaja legalmente en el país

- paga impuestos al Seguro Social

- alcanza el ingreso mínimo anual requerido

Cabe destacar que muchos inmigrantes ya califican sin darse cuenta, simplemente porque han trabajado durante varios años y han pagado impuestos.

Por otro lado, existen situaciones especiales. En algunos casos, Estados Unidos tiene acuerdos internacionales que permiten combinar años de trabajo en distintos países. Estos acuerdos pueden ayudar a cumplir los requisitos, aunque todo depende del país de origen.

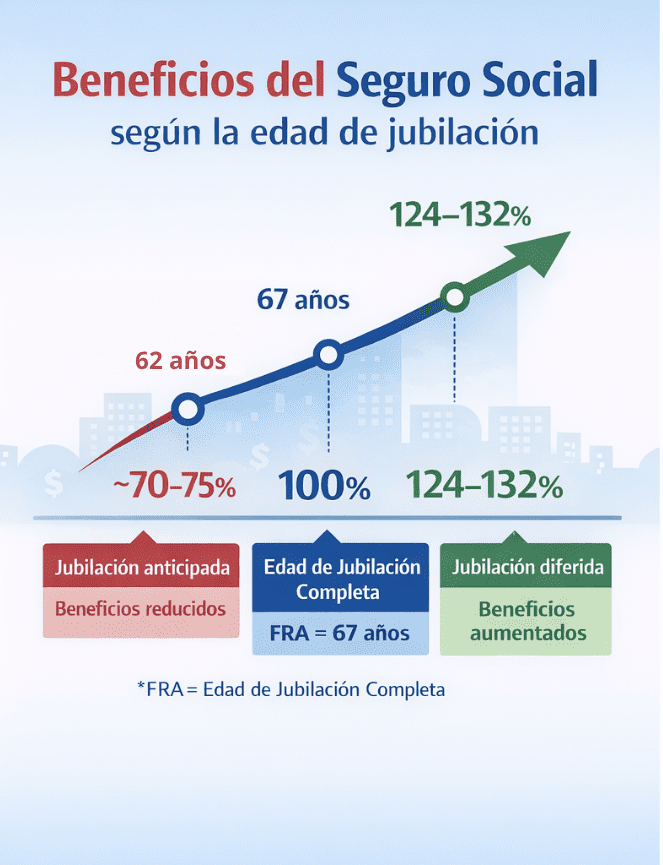

La edad en la que solicitas el beneficio cambia el monto

Uno de los factores más importantes para determinar cuánto recibirás cada mes es la edad en la que decides comenzar a cobrar el Seguro Social.

Existen tres momentos clave:

1. Jubilación anticipada – 62 años

Es posible empezar a recibir pagos a partir de los 62 años. Sin embargo, el monto mensual será menor de forma permanente.

2. Edad plena de jubilación

Para la mayoría, la edad plena de jubilación se sitúa entre 66 y 67 años, según el año de nacimiento. En este punto, se recibe el 100 % del beneficio calculado.

3. Retrasar el retiro – hasta los 70 años

Si decides esperar más tiempo antes de solicitar los beneficios, el pago mensual aumenta gradualmente cada año hasta los 70 años.

Por lo tanto, elegir el momento adecuado puede marcar una gran diferencia en los ingresos totales durante la jubilación.

Además, combinar la decisión sobre la edad de retiro con otras fuentes de ingresos, como políticas de seguro con valor en efectivo, puede fortalecer aún más tu seguridad financiera.

Acuerdos de totalización con otros países

Estados Unidos tiene acuerdos de totalización con varios países. Estos acuerdos permiten que las personas que han trabajado en más de un país combinen sus créditos laborales para calificar para los beneficios del Seguro Social.

Sin embargo, actualmente hay acuerdos con solo 25 países. Esto significa que, en la mayoría de los casos, el historial laboral de otros países no puede sumarse a los créditos del Seguro Social de EE. UU.

Trabajadores autónomos

Las personas que trabajan por cuenta propia también contribuyen al Seguro Social, pero lo hacen de manera diferente.

En lugar de compartir los impuestos de nómina con un empleador, los trabajadores autónomos pagan el impuesto completo de trabajo por cuenta propia, que es del 15,3 %. Este impuesto incluye:

- Impuesto al Seguro Social

- Impuesto a Medicare

Estas contribuciones permiten acumular beneficios futuros de jubilación, de manera similar a lo que ocurre con un empleo tradicional.

Beneficios para el cónyuge

Muchas familias desconocen que el Seguro Social también ofrece beneficios para el cónyuge.

Si una persona trabajó y acumuló créditos suficientes, su cónyuge puede recibir hasta el 50 % del beneficio del trabajador. Esto aplica incluso si el cónyuge no trabajó lo suficiente como para calificar por su cuenta.

Este beneficio es especialmente relevante en familias en las que uno de los miembros se dedicó principalmente al cuidado del hogar o de los hijos.

Sin embargo, el Seguro Social no es la única opción para asegurar la estabilidad económica. Otros vehículos financieros pueden complementar estos beneficios y ofrecer una capa adicional de protección a la familia.

Beneficios para la familia en caso de fallecimiento

El Seguro Social también ofrece beneficios para sobrevivientes, que brindan protección económica cuando un trabajador fallece.

Entre los posibles beneficiarios se encuentran:

- El cónyuge sobreviviente

- Hijos menores de 18 años

- Hijos con discapacidad

- En algunos casos, padres dependientes

Dependiendo de la situación, el cónyuge sobreviviente puede recibir hasta el 100 % del beneficio del trabajador.

Por esta razón, estos beneficios representan una protección financiera crucial en momentos difíciles.

El Seguro Social es solo una parte del plan

Aunque el Seguro Social brinda una base de ingresos para la jubilación y beneficios para la familia, no cubre todos los gastos que podrías necesitar. Por eso, es importante pensar en el Seguro Social como solo una parte de tu plan financiero completo.

Otros vehículos financieros pueden complementar estos beneficios y ofrecer mayor seguridad económica. Entre ellos se encuentran:

- Seguros con valor en efectivo (cash value): protegen a tu familia en caso de fallecimiento y acumulan un valor que puedes usar como ingreso adicional durante la jubilación.

- Planes de retiro adicionales, como 401(k) o IRA, que permiten ahorrar y recibir beneficios fiscales.

- Inversiones personales que ayudan a diversificar tus fuentes de ingresos.

- La planificación patrimonial (estate planning) organiza la transmisión de bienes y protege a los seres queridos.

Por lo tanto, confiar únicamente en el Seguro Social puede dejar vacíos financieros. Combinarlo con estos otros instrumentos permite:

- Mantener estabilidad económica en la jubilación

- Proteger a tu familia ante imprevistos

- Aprovechar oportunidades fiscales y de crecimiento de capital

En resumen, el Seguro Social es un punto de partida, pero planificar con anticipación y utilizar otros vehículos financieros garantizan una jubilación más segura y tranquila.

La educación financiera marca la diferencia

Para muchas familias inmigrantes, saber manejar el dinero y entender cómo funcionan los sistemas financieros en EE. UU. puede ser un desafío. No se trata solo de conocer los beneficios del Seguro Social, sino de aprender a tomar decisiones inteligentes con los recursos disponibles.

Aprender sobre finanzas personales ayuda a:

- Evitar errores costosos, como retirar beneficios demasiado pronto o pagar impuestos innecesarios.

- Planificar los gastos futuros y anticipar las necesidades durante la jubilación.

- Evaluar cuándo y cómo utilizar diferentes herramientas financieras, como seguros, inversiones o planes de retiro.

- Tomar decisiones estratégicas sobre el patrimonio y la transmisión de bienes (estate planning).

En pocas palabras, la educación financiera permite ver el panorama completo, aumentar la seguridad económica y actuar con confianza.

Por lo tanto, no se trata solo de acceder a beneficios, sino de comprenderlos y aprovecharlos al máximo para construir un futuro más seguro y estable.

Preguntas frecuentes (FAQ)

¿Quién puede recibir beneficios del Seguro Social si no soy ciudadano estadounidense?

Sí, muchas personas que no son ciudadanas pueden recibir beneficios si han trabajado legalmente y han acumulado suficientes créditos. Para los beneficios de sobrevivientes o de jubilación, no se requiere ser ciudadano; lo que importa es el historial laboral y el pago de impuestos.

¿Qué pasa si trabajé en otro país —puedo usar esos años para el Seguro Social de EE. UU.?

En ciertos casos existen acuerdos de totalización que permiten combinar créditos de trabajo de EE. UU. con algunos países aliados, lo que puede ayudar a cumplir los requisitos para beneficios. Sin embargo, estos acuerdos no existen con todos los países, por lo que no siempre es posible combinar los años trabajados fuera de Estados Unidos.

¿Puedo seguir trabajando y seguir recibiendo beneficios del Seguro Social?

Sí. Puedes trabajar y seguir recibiendo beneficios de jubilación, aunque si trabajas mientras cobras puede afectar el monto que recibes si no has alcanzado la edad plena de jubilación.

¿Cómo puedo verificar cuántos créditos de trabajo tengo?

La forma más fácil y precisa es crear una cuenta en línea en my Social Security en el sitio oficial de la SSA. Desde allí puedes ver tu historial de créditos, estimaciones de beneficios y otra información importante sobre tus pagos.

¿Debo pagar impuestos sobre los beneficios del Seguro Social?

En algunos casos sí. Los beneficios del Seguro Social pueden estar sujetos a impuestos federales según tus ingresos totales del año y, en algunos estados, también pueden gravarse. Cuanto mayor sea tu ingreso combinado (incluidos otros ingresos), más probable es que tengas alguna obligación fiscal.

¿Qué tipos de beneficios existen además de la jubilación?

Además de la jubilación, el Seguro Social ofrece beneficios por discapacidad, beneficios para sobrevivientes (familia en caso de fallecimiento) y beneficios para cónyuges o hijos calificados.